Vous avez signé parce qu’on vous a dit « seulement 1,69 % ». Puis il y a eu l’abonnement mensuel, la location du terminal, l’application à part. Et chaque trimestre, vous plissez les yeux sur deux relevés différents pour vérifier si les chiffres correspondent.

Ça vous parle ? Vous n’êtes pas seul. La plupart des gérants de salon paient davantage pour l’encaissement par carte qu’ils ne le pensent — non pas parce que le taux affiché est faux, mais parce que personne ne leur a montré le tableau complet.

Ce guide décortique le sujet : quels frais existent réellement, où se cachent les coûts invisibles, et comment comparer les prestataires de manière rigoureuse pour prendre une décision fondée sur le coût total, et non sur des arguments commerciaux.

Quels frais existent réellement : le tableau complet

Avant de comparer quoi que ce soit, il est essentiel de comprendre ce qui vous est facturé. La plupart des gérants de salon se focalisent sur la commission par transaction — le pourcentage prélevé à chaque paiement par carte — parce que c’est le chiffre que chaque prestataire met en avant. En réalité, ce n’est qu’une partie du coût.

Voici ce qu’il faut repérer sur votre relevé. La commission par transaction est le pourcentage prélevé à chaque paiement par carte : le chiffre que tout le monde cite. En plus de cela, certains prestataires ajoutent un frais fixe par transaction, un petit montant par paiement sans contact ou par insertion de carte, facile à ignorer mais qui s’accumule vite si vous réalisez beaucoup de petites prestations — épilation des sourcils, taille de barbe, retouches rapides.

Vient ensuite l’abonnement mensuel ou annuel. Certains prestataires facturent le logiciel, le compte, ou les deux — comptez entre CHF 29 et CHF 49 par mois selon la formule. Les frais de matériel couvrent l’achat, la location ou le leasing du terminal de paiement lui-même (de CHF 49 pour un lecteur basique à plus de CHF 300 pour un terminal Android avec imprimante), et certains prestataires appliquent en plus des frais de mise en service. Les frais de contestation de paiement (ou chargeback) entrent en jeu si un client conteste une transaction. Enfin, le délai de versement n’est pas techniquement un frais, mais des versements lents vous coûtent en trésorerie. L’argent qui dort sur le compte de quelqu’un d’autre pendant plusieurs jours est de l’argent que vous ne pouvez pas utiliser pour payer vos fournisseurs ou votre équipe.

Pourquoi le taux le plus bas n’est pas toujours l’option la moins chère

Chaque prestataire de terminal de paiement met en avant un taux de commission. C’est le chiffre sur la publicité, le chiffre sur le comparateur, le chiffre que votre collègue du salon d’à côté vous a mentionné. Pourtant, ce taux seul ne dit presque rien de ce que vous allez réellement payer.

Pour comparer correctement, il faut raisonner en coût total de possession. Autrement dit : la commission par transaction, plus les éventuels frais fixes par paiement, plus l’abonnement mensuel, plus le coût du matériel, plus le temps administratif lié à un système qui n’est pas connecté à votre agenda.

Un prestataire affichant un taux plancher mais imposant un abonnement mensuel, un terminal coûteux, des frais fixes par transaction et des versements hebdomadaires peut facilement vous revenir plus cher qu’un prestataire au taux légèrement supérieur, mais sans abonnement, avec des versements quotidiens et zéro rapprochement à faire. Ce sont les chiffres qui comptent, pas le discours commercial.

Et il y a un coût que presque personne ne prend en compte : votre temps.

Le coût caché dont personne ne parle : le temps administratif

Utiliser un terminal de paiement indépendant implique de rapprocher manuellement les paiements avec votre système de réservation. Chaque jour, vous croisez ce qui est entré sur le terminal avec ce qui figure dans votre agenda, vous vérifiez que les montants correspondent, vous traquez les écarts. Pour un salon à forte activité, cela représente 15 à 30 minutes par jour. Sur un mois, c’est une journée entière de travail consacrée à de l’administratif qu’un système intégré fait automatiquement.

Vous n’avez pas ouvert un salon pour passer vos soirées à recouper des identifiants de transaction.

Une solution de paiement intégrée — où votre terminal est connecté à votre système de réservation — supprime ce travail. Chaque paiement est relié à la réservation correspondante, chaque rapport s’appuie sur les mêmes données, et votre clôture de caisse en fin de journée prend quelques minutes au lieu d’une demi-heure. Si vous évaluez des prestataires, la question n’est pas seulement « quel est le taux de commission ? » C’est : « combien de temps ce système me fait-il gagner ou perdre chaque semaine ? »

À quoi s’attendre selon le type de prestataire

Tous les prestataires de terminaux de paiement ne fonctionnent pas de la même manière. Ils se répartissent en trois grandes catégories, chacune avec une structure de coûts et des compromis différents. Il ne s’agit pas d’une grille tarifaire — les frais évoluent, et votre offre spécifique peut différer — mais cela vous donne un cadre pour savoir quelles questions poser.

Les terminaux indépendants

Les lecteurs de carte indépendants sont le choix par défaut de nombreux petits commerces. Installation simple, aucun logiciel de réservation requis, et une tarification forfaitaire transparente. Ils conviennent bien aux salons à faible volume ou aux coiffeurs à domicile qui ont simplement besoin d’encaisser par carte.

Le compromis : ce ne sont que des lecteurs de carte. Ils ne se connectent pas à votre système de réservation, ce qui signifie que les paiements vivent dans une application et votre agenda dans une autre. Vous rapprochez les données manuellement chaque soir. Certains facturent davantage pour certains types de cartes (AMEX en particulier), ou appliquent des surcoûts sur les cartes étrangères qui ne sont pas évidents au départ. En Suisse, attention également aux frais de virement si le prestataire utilise un IBAN étranger — un virement vers un compte suisse peut coûter CHF 4 à 5 par opération.

Les terminaux bancaires

Les terminaux fournis par les banques s’accompagnent de la confiance d’un nom établi. Certains proposent des taux de commission compétitifs, en particulier pour les entreprises à fort volume bénéficiant de tarifs négociés.

En revanche, la tarification est souvent opaque et personnalisée par entreprise, ce qui signifie que vous ne savez pas toujours ce que vous payez tant que vous n’avez pas posé la question. Les contrats s’étendent généralement sur 12 à 24 mois (voire 30 mois pour certains prestataires suisses), le matériel est habituellement loué (entre CHF 10 et CHF 45 par mois selon le modèle), et il n’y a aucune intégration avec un logiciel de gestion de salon. Certains n’acceptent pas tous les types de cartes. Vous économisez peut-être sur la commission unitaire, mais vous le dépensez en temps administratif et en manque de flexibilité.

Les solutions intégrées

Les solutions intégrées incorporent le traitement des paiements directement dans votre plateforme de réservation. Le principe est simple : réservations et paiements au même endroit, rapprochement automatique, et des rapports qui s’appuient sur les mêmes données. L’avantage de l’intégration est réel, et c’est le principal facteur de différenciation pour réduire le temps administratif.

Les structures de coûts varient. Certains appliquent des frais fixes par transaction en plus du pourcentage, d’autres facturent un abonnement logiciel mensuel ou des frais par employé. Les délais de versement diffèrent selon le prestataire et la formule. Comme pour toute option, le coût total dépend de votre mix de transactions, de la taille de votre équipe et de la structure tarifaire complète — pas seulement du taux affiché.

| Terminaux indépendants | Terminaux bancaires | Solutions intégrées | |

| Commission par transaction | Taux fixe, généralement inférieur à 2 % | Sur mesure / négocié | Pourcentage, parfois avec frais fixe par transaction en plus |

| Taux AMEX | Variable — souvent plus élevé ou avec surcoût | Pas toujours accepté | Variable selon le prestataire |

| Abonnement mensuel | Aucun, ou formule premium optionnelle | Fréquent | Abonnement logiciel et/ou frais par employé sur certaines formules |

| Matériel | Coût d’achat initial faible (dès CHF 49) | Généralement en location (CHF 10–45/mois) | Payant ou inclus dans les formules supérieures |

| Versements | Quotidiens sur la plupart des formules | Variable selon le prestataire | Quotidiens sur la plupart des formules ; conditions variables |

| Intégration agenda | Non | Non | Oui |

| Engagement contractuel | Aucun sur la plupart des formules | 12 à 30 mois en général | Variable — vérifier les conditions SaaS |

Un calcul rapide pour vérifier vos coûts

Voici un exercice simple. Prenez votre chiffre d’affaires mensuel encaissé par carte, appliquez votre taux de commission, ajoutez les éventuels frais fixes par transaction, puis ajoutez votre abonnement mensuel et répartissez le coût de votre matériel sur 12 mois. C’est votre coût réel mensuel d’encaissement par carte.

Ajoutez maintenant le temps que vous consacrez au rapprochement des paiements avec votre agenda : même 30 minutes par jour, cela représente plus de 14 heures par mois. Quelle valeur accordez-vous à ce temps ?

Si le total vous surprend, il vaut la peine de refaire le même calcul avec un prestataire qui propose un rapprochement automatique, un matériel à coût raisonnable et des versements quotidiens. La différence de commission peut se jouer à quelques centimes par paiement. La différence de coût total, elle, peut être significative sur une année.

Pièges contractuels et frais surprises à surveiller

Tous les contrats de terminal de paiement ne se valent pas, et les mauvaises surprises sont souvent celles enfouies dans les petites lignes. Avant de signer quoi que ce soit, voici ce qu’il faut vérifier.

Contrats longs et renouvellements automatiques. Certains prestataires vous engagent sur 12 à 30 mois avec un renouvellement tacite. Si vous manquez la fenêtre de résiliation, c’est reparti pour une année supplémentaire. Vérifiez toujours la durée minimale d’engagement et ce qui se passe à son terme.

Location de matériel. Louer un terminal à CHF 30–45 par mois semble gérable, mais en deux ans vous avez souvent payé l’appareil deux fois. Si l’achat comptant est possible, calculez le coût total sur la durée pendant laquelle vous auriez sinon loué.

Frais de conformité et de relevés cachés. Frais de conformité PCI, frais de relevés mensuels, seuils minimaux de transactions. Ce sont des frais que personne ne mentionne à la souscription mais qui apparaissent discrètement sur votre relevé. Demandez toujours un détail exhaustif de chaque frais possible avant de vous engager.

Hausse progressive des taux. Certains prestataires proposent un taux d’appel attractif qui augmente discrètement au bout de six ou douze mois. Consultez vos relevés régulièrement.

Frais de contestation de paiement. Un chargeback survient lorsqu’un client conteste un paiement. Même si les salons y sont rarement confrontés, certains prestataires appliquent des frais élevés le cas échéant. Mieux vaut connaître le montant avant d’en avoir besoin.

Le piège du logiciel « gratuit ». Les plateformes qui ne facturent aucun abonnement mensuel se rattrapent souvent ailleurs : commissions plus élevées, commissions de marketplace, ou frais fixes par transaction qui s’empilent. Une structure tarifaire transparente vaut davantage qu’une formule « gratuite » truffée de coûts cachés.

Frais de virement vers un compte suisse. Si votre prestataire utilise un IBAN étranger (ce qui est fréquent chez les fintechs internationales), chaque virement vers votre compte suisse peut entraîner des frais supplémentaires de l’ordre de CHF 4 à 5. Sur un mois, cela s’additionne. Vérifiez toujours le pays de l’IBAN avant de vous engager.

Paiements en personne et paiements en ligne : pourquoi les taux diffèrent

Si vous encaissez des acomptes en ligne, vendez des cartes cadeaux via votre site internet ou acceptez des prépaiements pour les réservations, vous payez probablement un taux plus élevé sur ces transactions que sur les paiements en personne. La raison : les paiements en ligne comportent un risque de fraude plus élevé — la carte n’est pas physiquement présente — et le prestataire applique un frais supérieur pour couvrir ce risque.

Les paiements en personne, où le client passe sa carte en sans contact, l’insère ou la glisse dans votre terminal, présentent un risque moindre et sont donc moins coûteux à traiter. La différence peut être significative : en général, 0,5 à 1 point de pourcentage en plus pour les transactions en ligne ou saisies manuellement.

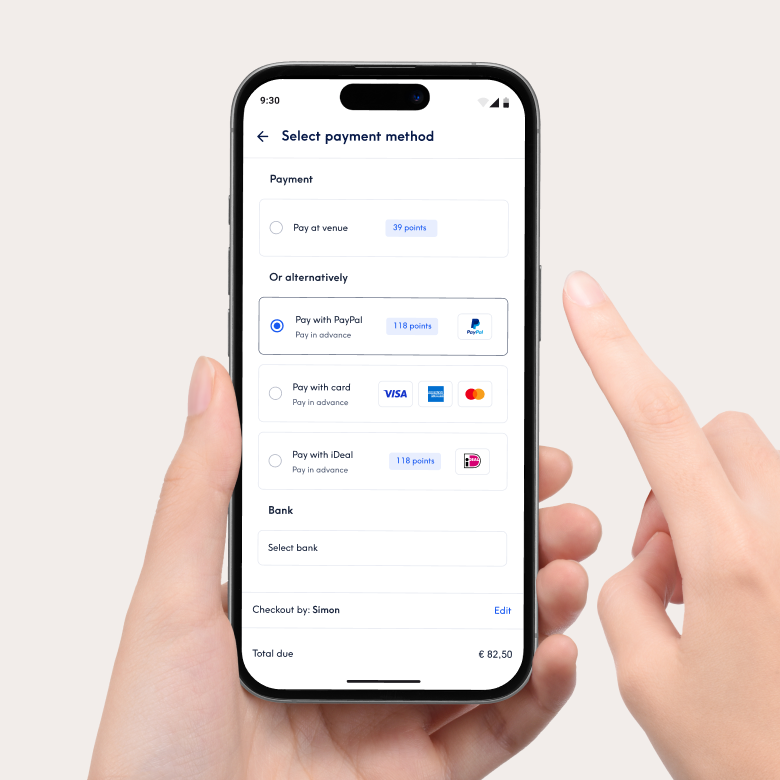

L’essentiel est de savoir quelles transactions relèvent de quelle catégorie, et de vous assurer que vous ne payez pas des taux « en ligne » pour des paiements qui pourraient être traités en personne. Pour les acomptes et les prépaiements, le taux légèrement supérieur en vaut généralement la peine rien que pour la protection contre les rendez-vous non honorés. Si vous utilisez Connect pour vos réservations, les prépaiements sont intégrés : vos clients règlent au moment de la réservation, et le paiement est automatiquement associé au rendez-vous.

Ce qu’il faut vérifier avant de changer de prestataire

Si vous envisagez de changer de prestataire de terminal de paiement, voici ce qu’il faut examiner au-delà du taux de commission affiché.

Les coûts de transaction directs

- Commission par transaction. Le pourcentage prélevé à chaque paiement. Vérifiez s’il est le même pour les cartes de débit, de crédit et AMEX. Certains prestataires appliquent un surcoût pour certains types de cartes.

- Frais fixe par transaction. Tout frais supplémentaire par paiement, en plus du pourcentage. Ce sont les petites transactions qui en pâtissent le plus.

- Frais de saisie manuelle. Souvent nettement supérieurs aux taux en personne ; vérifiez ce que vous paierez si vous devez saisir un numéro de carte manuellement.

- DCC (conversion dynamique de devise). Vérifiez s’il y a des marges ou des frais supplémentaires lorsqu’un client paie avec une carte étrangère. En Suisse, avec une clientèle souvent internationale, ce point mérite une attention particulière.

Matériel et frais récurrents

- Matériel et installation. Acheté, loué ou en leasing ? Quel est le coût total sur deux ans ? Vérifiez s’il y a des frais uniques d’installation ou de mise en service.

- Abonnement mensuel. Recherchez les frais récurrents pour le logiciel, le compte, ou les deux.

- Commission mensuelle minimale. Certains prestataires appliquent une pénalité si vous ne traitez pas un certain volume de paiements chaque mois.

Les frais administratifs « cachés »

- Frais de remboursement et de contestation. Combien vous coûte le traitement d’un remboursement ou la contestation d’un paiement par un client ?

- Frais administratifs et de relevés. Repérez les frais mensuels de « conformité PCI » ou les frais de réception de relevés papier.

- Durée du contrat et engagement. Pouvez-vous partir sans pénalité, ou y a-t-il des frais de résiliation anticipée ?

Fonctionnement opérationnel et fonctionnalités

- Délai de versement. Quotidien, hebdomadaire, ou plus lent ? Des seuils minimaux ou des surcoûts ? Si le prestataire utilise un IBAN hors Suisse, vérifiez aussi les frais de virement.

- Intégration. Le terminal se connecte-t-il à votre système de réservation, ou gérez-vous deux systèmes séparés ?

- Pourboires. Le pourboire est-il pris en charge ? Si votre équipe compte sur les pourboires, il est utile de vérifier si votre prestataire gère cette fonctionnalité ou si vous avez besoin d’une solution séparée.

Comment Connect accompagne déjà votre gestion des paiements

Même si votre terminal de paiement fonctionne en dehors de Connect, une partie de votre gestion des paiements est déjà couverte.

Les prépaiements en ligne via votre widget de réservation vous permettent de sécuriser le chiffre d’affaires avant même que vos clients n’arrivent. Chaque prépaiement est automatiquement associé à une réservation, ce qui vous permet de savoir exactement quels créneaux sont réglés et lesquels ne le sont pas. Les rendez-vous non honorés cessent d’être un gouffre financier, car le paiement est sécurisé en amont. Votre politique d’annulation (que vous définissez dans Connect) se charge du reste.

Tap to Pay vous permet d’accepter les paiements sans contact directement depuis l’application Connect sur votre téléphone, sans matériel supplémentaire. Ce n’est pas un remplacement pour votre terminal de paiement, mais un complément efficace : pratique pour les rendez-vous à domicile, pour encaisser un client loin du comptoir, ou comme solution de secours pendant les périodes d’affluence. Les paiements sont reliés à vos réservations dans Connect, ce qui vous épargne tout rapprochement supplémentaire.

Les rapports de Connect suivent le chiffre d’affaires par prestation, par membre de l’équipe et par période. Cela ne remplacera pas les rapports de transaction de votre terminal, mais cela vous offre une vision plus claire de l’origine réelle de votre chiffre d’affaires — et vous aide à identifier quels soins et quels collaborateurs génèrent le plus de valeur.

Moins il y a de décalages entre votre système de réservation et votre dispositif de paiement, moins vous passez de temps à rapprocher les données — et plus vous consacrez de temps au travail qui génère réellement du chiffre d’affaires.

Faites la comparaison qui compte vraiment

Le taux de commission le plus bas n’est pas toujours l’option la moins chère. Quand vous intégrez le coût du matériel, l’abonnement mensuel, les frais fixes par transaction, le temps administratif et l’impact sur la trésorerie de versements lents, le coût réel est très différent du chiffre affiché sur la publicité.

La prochaine fois que vous évaluerez votre prestataire de terminal de paiement — ou si vous en choisissez un pour la première fois — faites le calcul complet. Additionnez chaque frais, intégrez le temps consacré au rapprochement, et comparez le coût total plutôt que le taux affiché. C’est la seule comparaison qui vous apprendra réellement quelque chose.

Et si vous êtes déjà sur Connect, assurez-vous d’utiliser les prépaiements pour protéger votre agenda des rendez-vous non honorés. C’est un problème de moins que votre terminal de paiement a besoin de résoudre.

Connectez-vous à Connect et vérifiez que votre dispositif de paiement est à la hauteur.

FAQ

Quels frais les terminaux de paiement facturent-ils réellement ?

La plupart des prestataires facturent une commission par transaction (un pourcentage de chaque paiement), et certains ajoutent un petit frais fixe par transaction en plus. Au-delà, surveillez les abonnements mensuels, la location ou le leasing du matériel, les frais de contestation de paiement, et le délai de versement — des versements lents vous coûtent en trésorerie, même si ce n’est pas techniquement un « frais ».

Pourquoi les commissions varient-elles autant d’un prestataire à l’autre ?

Cela dépend du modèle économique du prestataire. Les terminaux indépendants misent sur la simplicité avec un taux fixe et aucun abonnement. Les terminaux bancaires proposent souvent des taux unitaires plus bas mais facturent un abonnement mensuel et vous engagent sur de longs contrats. Les solutions intégrées intègrent la valeur ajoutée de la connexion entre paiements et système de réservation. Le taux affiché le plus bas n’est pas toujours l’option la moins chère une fois tous les frais additionnés.

Un taux de commission plus bas, est-ce toujours plus avantageux ?

Pas nécessairement. Un prestataire avec un taux légèrement plus élevé mais sans abonnement, avec un coût de matériel raisonnable et des versements quotidiens pourrait vous revenir moins cher au total qu’un prestataire au taux plancher mais avec un abonnement mensuel et des versements hebdomadaires. La comparaison qui compte, c’est celle du coût total.

Accepter AMEX coûte-t-il plus cher ?

Chez de nombreux prestataires, oui — les transactions AMEX sont souvent assorties d’un taux plus élevé, ou ne sont tout simplement pas acceptées. Il est utile de vérifier si votre prestataire applique un surcoût, surtout si une part significative de vos clients utilise AMEX.

Qu’est-ce qu’un chargeback et faut-il s’en inquiéter ?

Un chargeback survient lorsqu’un client conteste un paiement par carte auprès de sa banque. La plupart des salons y sont rarement confrontés, mais il est utile de savoir si votre prestataire applique des frais en cas de contestation.

Tous les terminaux de paiement acceptent-ils le sans contact ?

La plupart des terminaux récents le font, mais certains anciens terminaux bancaires n’acceptent que la puce et la bande magnétique. Si votre terminal ne prend pas en charge le sans contact, c’est un manque à combler — de plus en plus de clients l’attendent, et Apple Pay comme Google Pay l’exigent.

Pourquoi les taux des paiements en ligne sont-ils plus élevés que ceux des paiements en personne ?

Les paiements en ligne comportent un risque de fraude plus important car la carte n’est pas physiquement présente. Les prestataires appliquent un taux plus élevé pour couvrir ce risque. La différence se situe en général entre 0,5 et 1 point de pourcentage. Pour les acomptes et les prépaiements, le taux supérieur en vaut habituellement la peine rien que pour la protection contre les rendez-vous non honorés.

Comment calculer le coût réel de l’encaissement par carte ?

Prenez votre chiffre d’affaires mensuel encaissé par carte, appliquez votre taux de commission, ajoutez les éventuels frais fixes par transaction, puis ajoutez votre abonnement mensuel et répartissez le coût de votre matériel sur 12 mois. Intégrez ensuite le temps consacré au rapprochement — même 30 minutes par jour, cela représente plus de 14 heures par mois.

Peut-on réduire les rendez-vous non honorés sans changer de terminal de paiement ?

Oui. Les prépaiements en ligne permettent aux clients de régler au moment de la réservation, ce qui réduit considérablement les annulations et les absences. Si vous êtes sur Connect, les prépaiements sont intégrés et automatiquement associés aux réservations. Vous n’avez pas besoin d’un autre terminal pour commencer à les utiliser.